手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP 一、2021年一季度牽引車銷量刷新近年同期記錄

根據數據,近5年一季度牽引車累計銷量及同比如下:

上圖表可見,在近5年一季度牽引車銷量中,2021年一季度累計銷量達到27.09萬輛,是近年同期唯一超越20萬輛銷量的年份,比第二高的2017年還高出9.64萬輛,以絕對碾壓式優勢居于近年最高。2021年一季度牽引車銷量同比增幅達到83%,居于近年同期中的第二高。說明2021年一季度牽引車市場確實表現不凡。2021年一季度牽引車市場表現不俗的原因大致有以下幾點:

一是今年一季度快遞物流業務量劇增,催生承擔快遞快運干線物流市場的牽引車大漲。

今年跨越春節前后,全國居民很多都在網上采購年貨;防控疫情需要各地倡導“就地過年”,電商發展迅猛,導致今年一季度快遞物流業務的高速增長。根據數據,截止到今年3月24日,僅用83天時間,今年的快遞業務量就突破200億件,接近2015年全年的總量,日均服務用戶接近5億人次,同比暴漲。

這必然推高今年一季度快遞快運市場的高速增長,而承擔快遞快運干線物流市場的主要是中高端重卡牽引車,勢必催生今年一季度牽引車市場大漲。

二是今年春節因疫情防控之需很多車企員工“就地過年”,不少車企春節期間滿負荷生產,為市場剛需提供了保障,促進了牽引車市場的增長。

三是年初促銷力度大,收獲了大批訂單。

今年國六切換在即,很多車企在“開局即決戰”的2021年開年就舉辦各種各樣的大促銷活動,且力度空前,收獲了大批國五柴油牽引車訂單(國六柴油牽引車要加尿素,后處理系統麻煩,且比國五要貴3-5萬元),無疑推高了今年一季度牽引車市場的增長。

四是年初各地新基建政策出臺,推動了牽引車市場的增長。

今年一季度各地政府陸續啟動各項重點投資計劃,很多工程項目開工對建筑材料等需求加大,加大了對作為承擔中長途公路運輸的牽引車的產品需求,勢必促進今年一季度牽引車市場的增長。

五是得益于國家治超及新國標GB1589政策帶來的紅利,治超政策的實施刺激了一部分在用牽引車車的淘汰更新。

六是去年受疫情影響銷量基數小,導致今年同比漲幅大。

去年同期受疫情影響,車企產能和市場未完全恢復,很多車企處于停產或半停產狀態,銷量基數小,今年一季度牽引車同比大漲是必然現象。

二、2021年一季度牽引車同比漲幅領跌重卡各細分市場,跑輸了重卡市場大盤

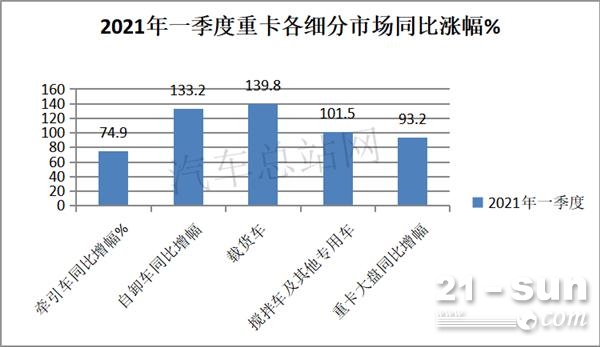

根據數據,2021年一季度重卡各細分市場同比增幅與重卡大盤比較如下:

上圖表可見,2021年一季度在重卡各細分市場中,牽引車同比增幅74.9%,在重卡各細分市場中為最低,領跌重卡各細分市場,跑輸重卡大盤。這是為啥?

一是自卸車市場增速更快,跑贏重卡大盤。

2021年初很多基建項目開始啟動,特別是去年政府工作報告中的“兩新一重”(新型基礎設施建設、新型城鎮化建設、交通水利等重大工程建設)基建項目,勢必帶動重卡中的自卸車等工程車輛需求的增加。也就是說,重卡中的自卸車市場增速跑贏了重卡牽引車這個細分市場。根據數據,今年一季度自卸車累計銷量6.9萬輛,同比暴漲133.2%,領漲重卡大盤漲幅40個百分點,更是高出一季度牽引車漲幅近58.3個百分點。

二是載貨車是重卡中增速最快的細分市場,跑贏重卡大盤。

首先,按軸收費政策的實施,刺激了4x2載貨車需求的增長。

按軸收費政策的實施,使得很多物流公司為了降低成本,及時將到期的多軸載貨車更換成2軸的載貨車,也有不少物流公司新購了不少2軸的載貨車。也就是說按軸收費政策的實施,使得今年一季度載貨車在增量和存量兩個維度方向上均實現了增長,增速均快過今年一季度的重卡大盤。

其次,快遞物流市場持續向好,拉動今年一季度載貨車市場增長的速度大于牽引車等細分市場。

三是去年“寅吃卯糧”,透支了今年部分牽引車市場。

數據顯示,2020年的牽引車市場一直高歌猛進(2020年同比大漲48%),而且跑贏重卡市場大盤(2020年同比增長38%)10個百分點,提前透支了2021年牽引車的部分市場需求,也影響了一季度部分地區牽引車市場的需求。

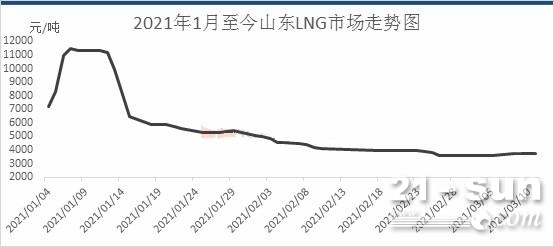

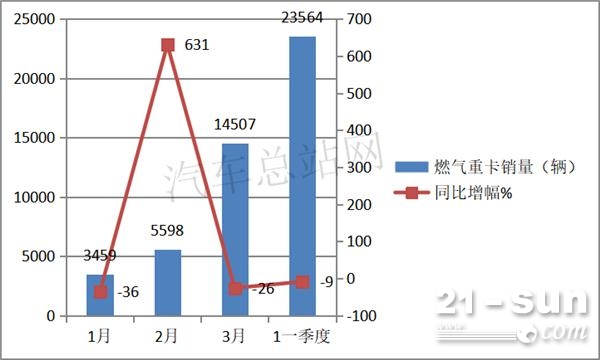

四是今年一季度燃氣價格不穩,鋼鐵、煤炭等資源型運輸市場低迷,導致燃氣重卡牽引車銷量出現下跌,拉低了一季度牽引車的同比增幅。

數據顯示,今年1月燃氣價格受去年年底的影響一直處于高位,燃氣重卡延續了去年年底一直下跌的態勢(-36%);2月受去年同期銷量基數低(疫情影響)以及LNG價格快速回落的影響(據悉今年3月及4月部分地區如山東、河北的LNG批發價跌至3000元/噸以下)。

燃氣重卡銷量同比大漲(631%),3月天然氣價格仍然延續2月下跌的趨勢,但3月燃氣重卡受我國鋼鐵煤炭等資源型運輸市場(燃氣重卡主要是運輸鋼鐵、煤炭等資源型市場)的低迷影響而導致銷量同比大跌26%,多種因素疊加作用下,今年一季度燃氣重卡(95%以上是燃氣牽引車)累計銷量2.36萬輛,同比下跌9%,無疑拉低了今年一季度牽引車整體市場的漲幅。

根據數據,今年1-3月各月及一季度燃氣重卡銷量同比如下:

上述多個因素的疊加作用,使得2021年一季度牽引車市場跑輸了重卡大盤。

三、從一季度累計銷量及市場份額同比變化看,解放唯一超10萬輛,市場占比37.2%,位居冠軍;東風、及重汽分別位居亞軍和季軍;從市場份額同比變化看,TOP10同比份額5增5降,其中份額增加最大的是東風汽車,減少最多的是陜汽集團

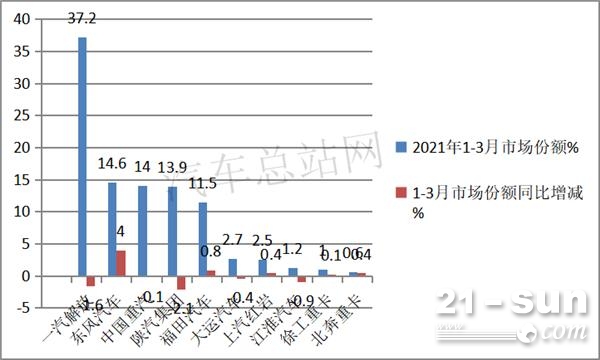

根據數據,2021年一季度牽引車TOP10累計銷量及市場份額變化統計如下:

上圖表可見,2021年一季度牽引車TOP10累計銷量及市場變化呈現的特點:

1、解放汽車是累計銷量唯一一家超過10萬輛(100911輛)的企業,同比大漲68%,遙遙領先行業,不愧行業老大,占據了行業37.2%的份額,份額同比下降1.6%,說明競爭對手正在蠶食其份額。

2、東風累計銷量39435輛,同比大漲139.3%,奪得亞軍,市場份額為14.6%,份額同比增加4個百分點,是份額增加最多的企業。

3、重汽累計銷量37992輛,同比增長74.3%,位居行業第三;市場份額為14.0%,同比份額減少0.1個百分點。

4、陜汽集團累計銷量37631輛,同比增長51.5%,位居第四,市場份額為13.9%,同比份額減少21%,是份額減少最多的車企。

5、福田汽車累計銷量31235輛,同比增長88.5%,位居第五;市場份額為11.5%,同比份額增加0.8%。

從TOP10市場份額變化看,5增(東風、福田、紅巖、徐工和北奔)5降(解放、重汽、陜汽、大運、江淮)??傮w看,2021年一季度牽引車累計銷量270943輛,同比大漲74.9%,前10強中同比市場份額此消彼長,競爭激烈。

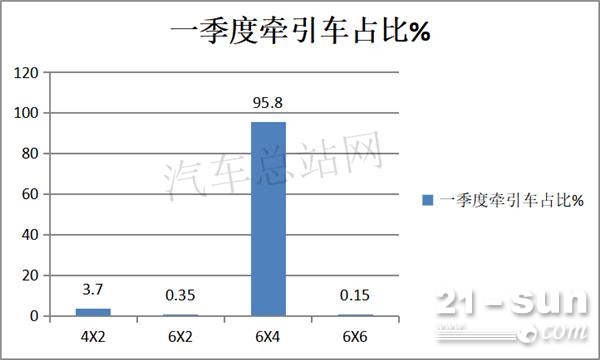

四、以6X4公路牽引為絕對主體,市場需求最“火”

隨著法規、政策、環保等一系列因素的影響,牽引車逐漸出現多元化的場景,而且驅動形式主要以6X4驅動占絕對主體地位。

根據信息統計,2021年一季度牽引車按各種驅動形式占比統計:

可見,在2021一季度國產牽引車中6X4公路牽引車占總體數量95.8%,說明今年一季度6X4這種驅動形式的牽引車市場需求最“火”。根據2016年交通部《公路貨運車輛超載認定標準》6軸鉸接列車,6X4驅動形式總質量限值49噸,而對應6軸6X2驅動形式總質量限值46噸。所以,6X2作為6X4牽引以一種補充形式的出現充當配角。在6X4牽引一家獨大的形勢下,作為第二名的4X2牽引2021年一季度約占市場份額的3.7%。

今年一季度已過,二季度牽引車市場如何,只有拭目以待了! 來源:商用汽車總站